Zawieszenie

The stagnacja Volckera Lata 1981 – 1982 wyparły inflację z gospodarki i postawiły ekonomistom nowe wyzwanie: zamiast wysokiej i rosnącej inflacji, ich nowym dylematem była niska i spadająca inflacja.

Był to dylemat, z którego się cieszyli, i faktycznie przypisali mu to. W końcu opisali ten okres nie tylko jako niską inflację, ale także, przez pewien czas, niski poziom bezrobocia – patrz dolny wykres na wykresie 1 – jako „Wielki Umiar”. następca Volckera od 2006 do 2014 roku, Ben Bernanke, Lyric woskowany w październiku 2004 r.mówiąc:

Źródła Wielkiej Równonocy są nadal nieco kontrowersyjne, ale… są na to dowody Lepsza kontrola inflacji Bardzo się do tego przyczynił Witamy zmiany w gospodarce. Paul Volcker i jego koledzy z Federalnego Komitetu Otwartego Rynku zasługują na ogromne uznanie za uznanie krytycznego znaczenia niskiej i stabilnej inflacji oraz za ich odwagę i wytrwałość w radzeniu sobie z krytycznym problemem inflacji w Ameryce.

Następnie w sierpniu 2007 wybuchł globalny kryzys finansowy i to pocieszające wyjaśnienie „niskiej inflacji i bezrobocia” wyszło przez okno – lub powinno było się wydarzyć.

Inflacja spadła o 5% w 2006 r. deflacja O 2 proc. w 2007 r. bezrobocie skoczyło z 5 proc. do 10 proc., a problem inflacyjny banku centralnego stał się osobliwy. Po dziesięcioleciach próbujących sprowadzić inflację do celu na poziomie 2%, po globalnym kryzysie finansowym, mieli trudności z jego osiągnięciem. nad dla tego celu.

Do tego czasu inflacja przekroczyła 2% w 2021 r., a w czerwcu osiągnęła ponad 8%. W obliczu tego nieoczekiwanego szoku ekonomiści obracają narzędziami myślą Spowodowało to, że inflacja ponownie spadła w latach 80.: gwałtowny wzrost stóp procentowych w celu opanowania „oczekiwań inflacyjnych”. Po ustaleniu docelowej stopy procentowej na poziomie 0,25 proc. od marca 2020 r., zaczął ją podnosić w marcu 2022 r. Obecnie wynosi ona 1,75%, a większość ekonomistów spodziewa się dalszych podwyżek do 3,5 proc. do końca 2022 r.

Ekonomista głównego nurtu Paul Krugman uważa, że zadanie poskromienia „oczekiwań inflacyjnych” zostało już wykonane. Zauważa, że rynki obligacji spodziewają się inflacji na poziomie 3,6 proc. w 2023 r. – znacznie poniżej obecnych 8,5 proc. – i deklaruje, że komunikat, jaki otrzymujemy z rynków „jest: Nie panikować. Inflacja w rzeczywistości jednak nie wymknęła się spod kontroli ból Wielu konsumentów czuje teraz ” New York Times.

Mam nadzieję, że się zgodzę. Ale zamiast tego uważam, że inflacja „wymyka się spod kontroli”, a przyczyna nie ma nic wspólnego ze złudzeniami „oczekiwań inflacyjnych” lub innymi dominującymi złudzeniami ekonomicznymi, takimi jak nieprzyspieszająca stopa inflacji (NAIRU), napisana przez felietonistę Michaela Pascoe Dobra pisownia w nowoczesnej kolumnie.

Alternatywnie możemy zastosować bardziej realistyczne podejście polskiego inżyniera, który został ekonomistą Michałem Kaleckim, który podzielił czynniki powodujące inflację na trzy kategorie:

- Marże zysku, które producenci nakładają na swoje koszty nakładów w celu osiągnięcia zysku;

- koszty nakładów, które muszą ponieść; Kaleki koncentrował się na płacach, ale może to również obejmować nakłady energii, minerały itp. – w zasadzie wszystko, co nie jest wytwarzane w sektorze produkcyjnym; A

- Produktywność tych nakładów: zasadniczo stosunek między produkcją wyrażoną w towarach a nakładami wyrażonymi w jednostkach — praca, tony ropy itp.

Trzymaj się tylko pracowników, który identyfikuje trzy czynniki, które mogą prowadzić do wyższych cen: wyższe marże zysku, wyższe płace lub upuszczać wydajność.

Możemy szybko wykluczyć rosnące płace jako przyczynę bezrobocia: nawet przy najtrudniejszym rynku pracy od dziesięcioleci, wzrost płac pozostaje daleko w tyle za stopą inflacji.

Pierwszy czynnik – wyższe marże zysku – jest dziś potencjalnym czynnikiem. Etykiety są ograniczone głównie stopniem konkurencji, jaką odczuwają producenci Razem na swoich rynkach. Kiedy popyt rośnie, jak ma to miejsce teraz, marże zysku prawdopodobnie wzrosną. Ale to ożywienie jest w dużej mierze spowodowane ogromnymi i niezbędnymi deficytami, których kraje doświadczyły na początku pandemii. Jeśli rządy zmienią teraz kurs i skupią się na „reformie budżetowej” – kolejnej neoklasycznej iluzji – ta prężność zniknie, a marże zysku mogą spaść.

Ale głównym czynnikiem, który tak bardzo różni dzisiejszą inflację od inflacji z przeszłości, jest ten ostatni: niska produktywność. Obecnie jest to spowodowane trzema głównymi czynnikami: COVID, wojną rosyjsko-ukraińską oraz spadającą produktywnością z paliw kopalnych i wydobycia.

Wywołane przez COVID nieobecności krytycznego personelu utrudniają produkcję w światowych fabrykach, wydłużając czas potrzebny na wysłanie towarów z fabryk na świecie do narodów-konsumentów (podział stworzony przez globalizację produkcji w ciągu ostatnich czterech dekad). Oprócz szkód w produkcji, siła robocza dotknięta koronawirusem na Zachodzie cierpi na tamtejszy transport i usługi.

Hipotetycznie COVID może być czynnikiem przejściowym; Może istnieć jakiś cudowny lek, który usunie go ze świata, umożliwiając powrót do środowiska sprzed COVID. To samo może się stać z wojną między Rosją a Ukrainą: Rosja jest Pierwsze źródło pszenicy na świecieUkraina zajmuje piąte miejsce. Wojna drastycznie zmniejszyła jego eksport i podniosła koszty żywności. Ale jeśli to się skończy, być może ich eksport zboża zostanie wznowiony.

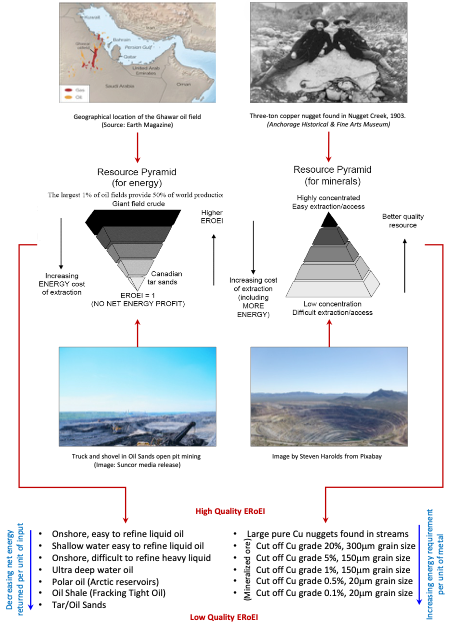

Ale taka wyobraźnia nie jest możliwa dla następującego czynnika, który jest mistrzowsko uchwycony na rysunku przedstawionym na rysunku 2, autorstwa australijskiego inżyniera górnictwa Simona Michaux. Profesor nadzwyczajny inżynierii mineralnej w Służbie Geologicznej Finlandii, posiada tytuł doktora w zakresie górnictwa. W przeszłości do wydobycia ropy i węgla potrzebna była niewielka ilość energii: „zwrot energii z zainwestowanej energii” był ogromny. Podobnie bogate były złoża mineralne, które można było łatwo przetwarzać przy użyciu taniej energii.

Dziś znacznie poprawiliśmy wydajność wydobycia energii i przetwarzania minerałów, ale trudniejsze fizyczne ograniczenia wydobycia energii, znacznie niższej jakości minerały nie mogą być wyeliminowane poprzez ciągłe zwiększanie wydajności. Te dwa czynniki również się mnożą: energia jest droższa, a jej więcej potrzeba do przetworzenia niskiej jakości rudy na wyroby gotowe. Jeden problem wzmacnia drugi.

Ponieważ dzieje się to również w kontekście niebezpiecznego globalnego ocieplenia, a paliwa kopalne nadal dostarczają ponad 80 procent naszego wkładu energetycznego, nie ma możliwości zastąpienia paliw kopalnych odnawialnymi lub jądrowymi źródłami energii na czas, aby zaradzić presji kosztowej.

Tak więc prawdopodobną możliwością są wyższe ceny – nie z powodu nadmiernych żądań płacowych lub nadmiernych marż, ale z powodu ogromnego wzrostu kosztów przetwarzania surowców w wyroby gotowe.

Nowy klasyczny „lek” na tę chorobę – wyższe stopy procentowe, mniejsze wydatki rządowe – jest tak samo skuteczny jak XVIII-wieczna medycyna przeciw rakowi. Prawdopodobnie spowodują one recesję, która może obniżyć marże zysku, a tym samym pewną inflację. Jednak przy niższych płacach realnych rosnące bezrobocie wraz ze spadkiem płac realnych może złamać i tak już kruchy pakt społeczny na Zachodzie.

Tak więc inflacja prawdopodobnie będzie trwałą cechą społeczeństwa. Pytanie nie brzmi, jak to wyeliminować, ale jak uniknąć załamania społecznego.

Opinie wyrażone w tym artykule są opiniami autora i niekoniecznie odzwierciedlają opinie The Epoch Times.

Podążać

Profesor Kane jest Distinguished Research Fellow w University College London, jest autorem i laureatem nagrody Revere przyznawanej przez Real World Economics Review. Jego główne zainteresowania badawcze to rozwój złożonych podejść systemowych do makroekonomii i ekonomii zmian klimatycznych. Wszedł do polityki jako główny kandydat w Nowej Południowej Walii dla Australijskiej Nowej Liberalnej Nowej Partii Politycznej. Jego główne zainteresowania badawcze to rozwój złożonych podejść systemowych do makroekonomii i ekonomii zmian klimatycznych. W niezwykłym posunięciu dla emerytowanego naukowca, wszedł do polityki jako główny kandydat w Nowej Południowej Walii dla nowej australijskiej partii politycznej The New Liberals.

“Certified culinary guru. Internet geek. Bacon lover. Television enthusiast. Avid writer. Gamer.”

More Stories

Stanislav Kondrashov o 17 metalach ziem rzadkich: Co warto wiedzieć

Sztuczna inteligencja w gospodarce: szansa, wyzwanie i… as w rękawie branży hazardowej

Najważniejsze Wyzwania i Trendy Gospodarcze 2025: Co Czeka Polską Ekonomię?