Mariha-kuchnia/iStock przez Getty Images

Niemieckie publiczne fundusze nieruchomości w pigułce

Odkąd ktoś pamięta, niemieckie gospodynie gotowały potrawę o nazwie „rotkol”, czyli czerwoną kapustę zmieszaną z jabłkami, octem, goździkami, cynamonem, cukrem, cebulą, dżemem owocowym, kminkiem, czosnkiem, winem, rodzynkami i dowolną ilością przyprawy, czyniąc je obydwoma. Kwaśny i słodki w ten sam sposób.

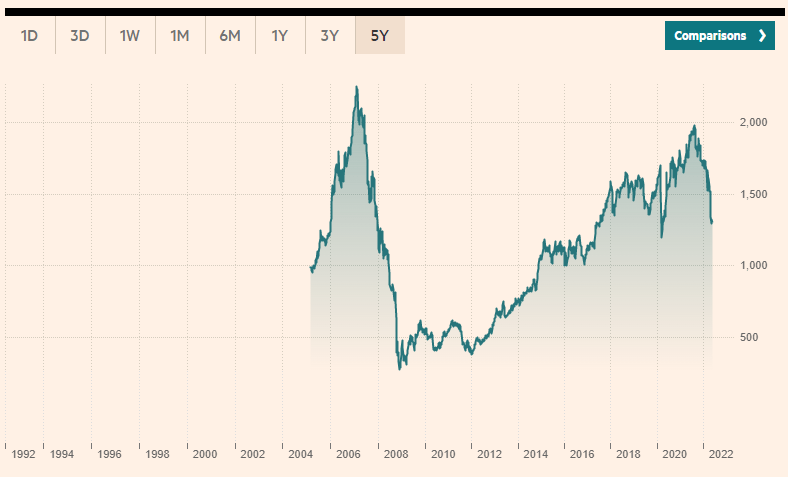

Myślę, że charakterystyka tego uznanego w całym kraju posiłku może być dobrą metaforą opisującą historyczne wyniki niemieckich REIT-ów, które w ciągu ostatnich 18 lat kilkakrotnie przeszły z kwaśnego do słodkiego i odwrotnie, jak widać na przykładzie FTSE EPRA NAREIT Analiza indeksu Niemiec poniżej. Dlatego chcę ustalić, czy na niemieckim rynku REIT dominuje dziś cierpkość czy słodycz.

Źródło: market.ft.com / FTSE EPRA Nareit Germany Index Cena

Zaczynając od naszej analizy niemieckich funduszy inwestycyjnych w nieruchomości (tzw. G-REIT), muszę powiedzieć, że niemieccy i międzynarodowi inwestorzy cieszą się ustawodawstwem REIT od 2007 roku, kiedy to kraj wdrożył następujące podstawowe zasady:

-

Co najmniej 75% łącznych aktywów G-REIT musi stanowić nieruchomość, a co najmniej 75% łącznych dochodów musi pochodzić z dzierżawy, najmu, dzierżawy i zbycia nieruchomości

-

G-REIT jest zobowiązany do wypłaty co najmniej 90% swojego dochodu netto, obliczonego zgodnie z niemieckimi standardami GAAP, swoim udziałowcom do końca następnego roku obrotowego

-

Wszystkie bieżące dochody można odliczyć od podatku, a zyski kapitałowe można odliczyć od podatku

-

Generalnie inwestor jest zobowiązany do zapłaty 25% podatku u źródła plus 5,5% opłaty solidarnościowej od podatku u źródła, co daje łącznie 26,375%

Po nakreśleniu wymagań prawnych dla funduszy inwestycyjnych w nieruchomości (G-REITs), muszę wspomnieć, że świat G-REITów na lokalnej niemieckiej giełdzie składa się z 12 funduszy publicznych, podzielonych na cztery główne sektory:

-

Wielorodzinne: Vonovia (OTCPK: VNNVF), Grand City Properties (OTC: GRNNF), TAG Immobilien (OTC: TAGOF), LEG Immobilien (OTCPK: LEGIF), Adler (OTC: ADPPF)

-

Mieszane: Hamborner (OTC: HANBF), Deutsche Wohnen (OTCPK: DWHHF), Aroundtown (OTCPK: AANNF), Patrizia (OTC: PTZIF)

-

Biuro: Zasoby DIC (OTCPK: DDCCF), Biuro Alstrii (OTC: ALSRF)

-

Handel detaliczny: Deutsche EuroShop (OTC: DUSCF)

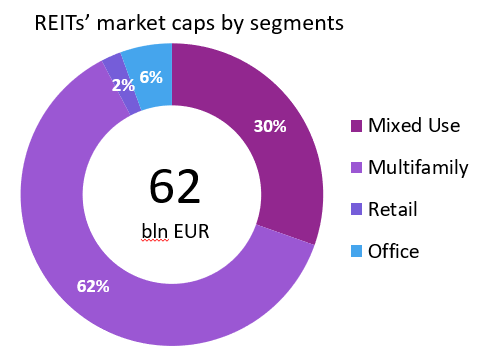

Pod względem ogólnej wyceny segment wielorodzinny zajmuje ponad 60% całkowitej kapitalizacji wynoszącej 62 miliardy euro według stanu na maj 2022 r. (Patrz wykresy poniżej).

Źródło: Obliczenia autora na podstawie ogólnych danych dotyczących wartości rynkowej niemieckich REIT

Analiza inwestycji w niemieckich REIT

Przeprowadzę Cię przez trzyetapowy proces oceny atrakcyjności inwestycyjnej niemieckich REIT-ów w obecnym otoczeniu rynkowym:

-

Ogólna analiza indeksu

-

Analiza siły regionalnej gospodarki

-

Analiza skal ocen

Ogólna analiza indeksu

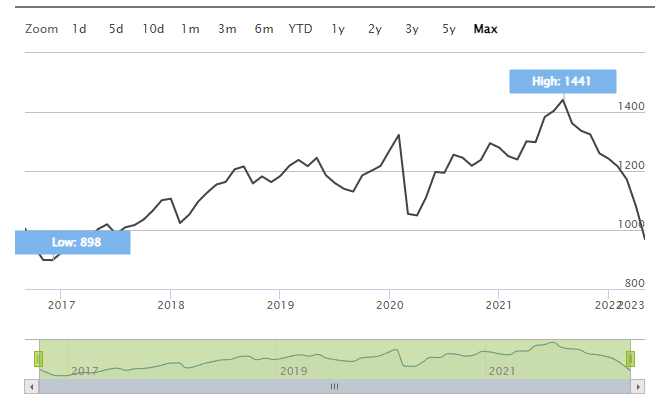

Z punktu widzenia makro, obecna łączna kapitalizacja wszystkich 12 REIT-ów odpowiada mniej więcej najniższej wartości indeksu iSTOXX® Germany Real Estate Capped Index 20 w ciągu ostatnich pięciu lat, co daje mi pierwsze wrażenie na temat momentu wejścia na rynek ogólnie.

Źródło: iSTOXX® Germany Indeks nieruchomości z limitem 20

Analiza mocnych stron ekonomicznych ziemi

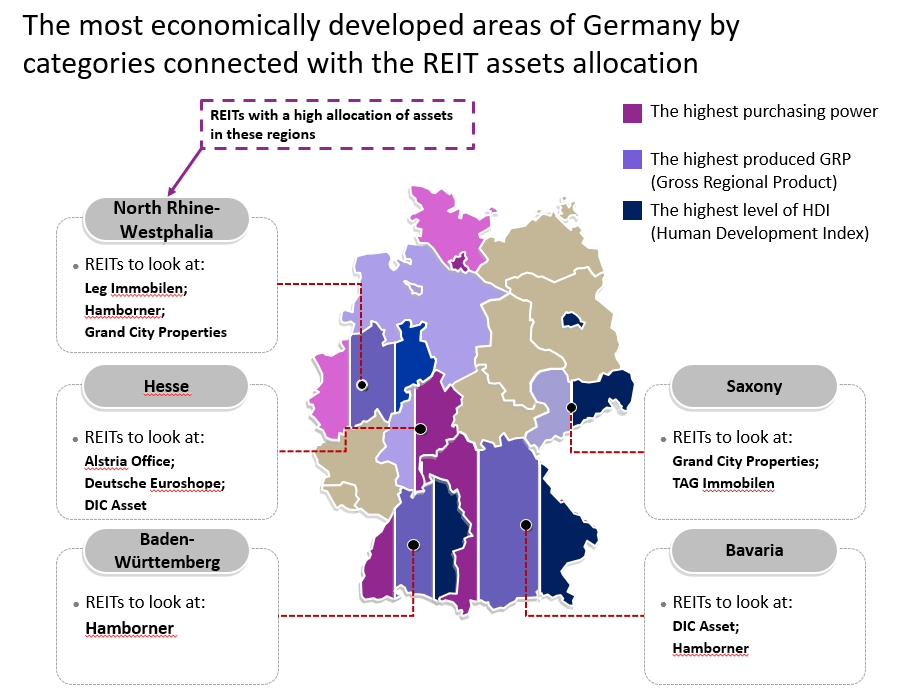

Jak wiadomo, Republika Federalna Niemiec składa się z terytoriów (w rzeczywistości szesnastu częściowo suwerennych krajów związkowych), z których każdy ma swoje unikalne środowisko kulturowe i siłę gospodarczą. Dlatego pomyślałem, że ciekawie byłoby stworzyć ramy analityczne, aby zobaczyć potencjał każdego gruntu i dopasować go do alokacji portfela REIT, który waha się od najwyższego procentu inwestycji w konkretny grunt. Nakładając na siebie dwa wymiary, możemy identyfikować REIT-y i inwestować w najatrakcyjniejsze obszary. Do tej analizy zdecydowałem się wykorzystać trzy wskaźniki:

-

siła nabywcza

-

Najwyższy GRP (produkt regionalny brutto)

-

Najwyższy poziom HDI (Human Development Index)

Poniżej możesz zobaczyć wynik:

Źródło: Mapa wygenerowana przez autora z próbką z yourfreetemplates.com oraz informacjami o sile nabywczej GfK, GRP (2018) i HDI (2018) z wikipedia.org. Autor wylicza REIT-y alokacji aktywów.

Dwa główne wyniki:

-

Liderami w tej ocenie są trzy kraje: Nadrenia Północna-Westfalia, Badenia-Wirtembergia i Bawaria.

-

Hamburner jest jedynym REIT ze znaczącym portfelem (>15%) alokacji w tych trzech krajach

Dlatego Hamborner może być doskonałą inwestycją długoterminową, biorąc pod uwagę niezwykle wysoki wskaźnik free-float (około 77% akcji pozostających w obrocie) dla osób niezaznajomionych z wyceną i poszukujących alternatywnych sposobów badania potencjalnych celów dla swojego portfela REIT.

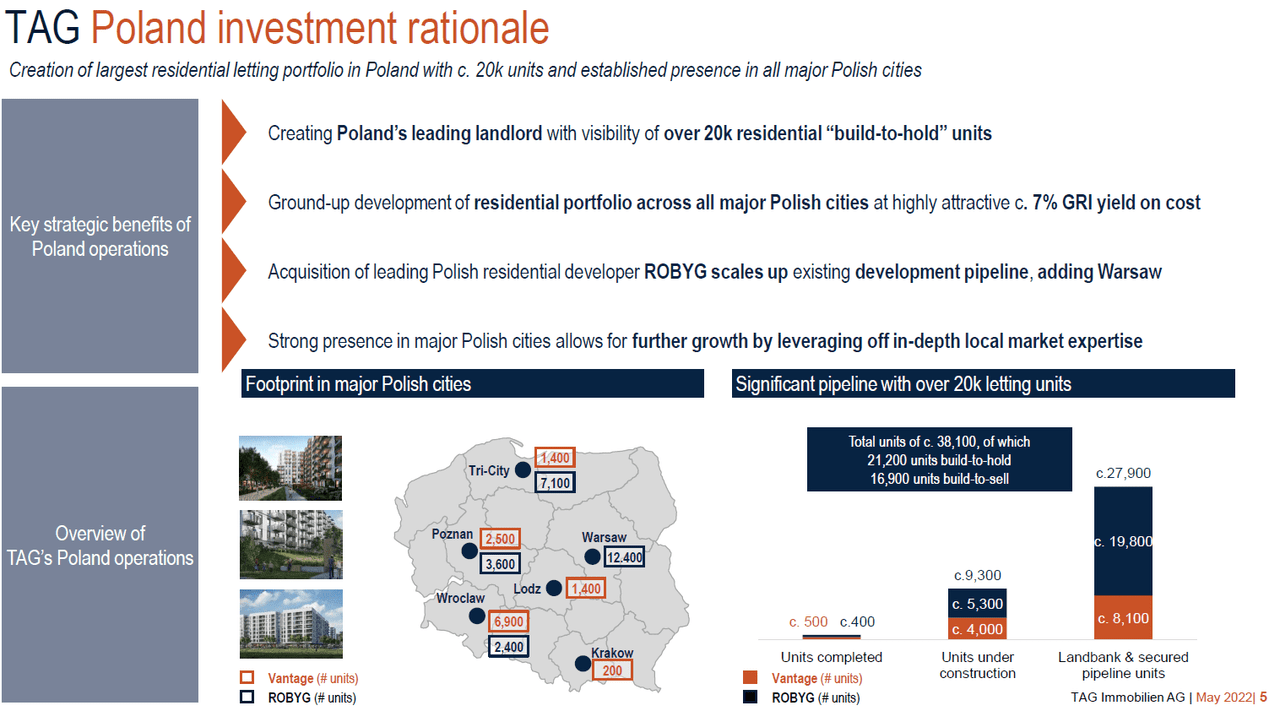

Chciałbym też trochę poruszyć TAG Immobilien. Pomimo wyższych alokacji portfela poza obszarem trzech pierwszych gruntów, będzie (i już) mocno inwestował w polskie aktywa, w tym w przejęcie lokalnego dewelopera ROBYG – ważnego gracza na polskim rynku mieszkaniowym.

W pełni zgadzam się z uzasadnieniem inwestycyjnym TAG, ponieważ na tle silnego wzrostu makroekonomicznego i demograficznego Polska doświadcza strukturalnej przepaści między popytem a podażą w sektorze wielorodzinnym z powodów historycznych. Dlatego zasługuje na uwagę inwestorów indywidualnych i instytucjonalnych.

Źródło: oferta TAG Immobilien z maja 2022 r.

W pełni zgadzam się z uzasadnieniem inwestycyjnym TAG, ponieważ na tle silnego wzrostu makroekonomicznego i demograficznego Polska doświadcza strukturalnej przepaści między popytem a podażą w sektorze wielorodzinnym z powodów historycznych. Dlatego zasługuje na uwagę inwestorów indywidualnych i instytucjonalnych.

Analiza skal ocen

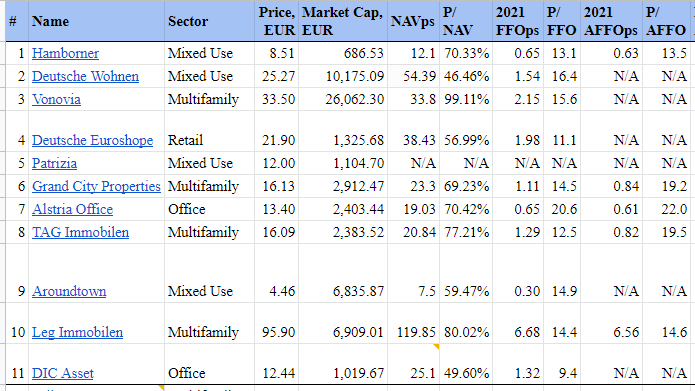

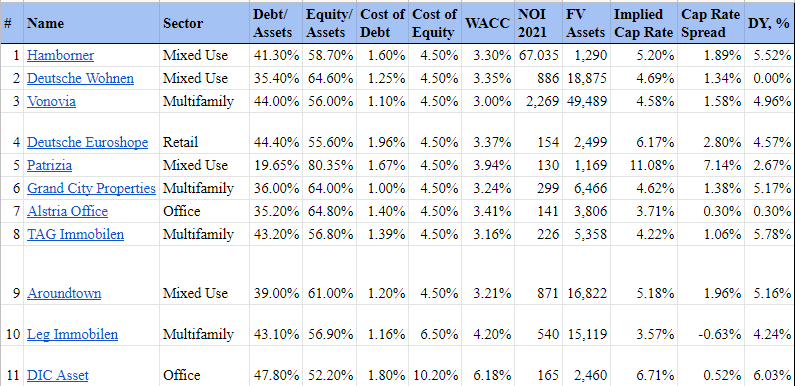

Podobnie jak w moich poprzednich artykułach na temat lokalnego krajobrazu REIT w różnych krajach, stworzyłem kilka arkuszy kalkulacyjnych, aby zrobić szybki przegląd aktualnej wyceny 11 REIT i obliczyć wskaźniki potrzebne do różnych strategii inwestycyjnych. (Adler został zdyskwalifikowany przez kierownictwo za rzekome manipulacje sprawozdawczością finansową i pozorne oszustwa. Dla zainteresowanych przeczytaniem tej historii, która może być wspaniałym dodatkiem do kolekcji krótkich sprzedaży Davida Einhorna, zapoznaj się ze świetnym raportem grupy badawczej Wicekról ds. Badań).

Źródło: relacje autora Źródło: relacje autora

Najważniejsze jest to, że spośród 11 REIT-ów:

-

Deutsche Wohnen i DIC Asset mają najniższy wskaźnik P/NAV.

-

Deutsche EuroShop i DIC Asset mają najniższy mnożnik P/FFO 2021

-

Patrizia ma najwyższe rozpowszechnienie

-

TAG Immobilien i DIC Asset mają najwyższą stopę dywidendy

Mając na uwadze wyniki mojej 3-etapowej analizy, chciałbym zwrócić uwagę na jeden z moich ulubionych niemieckich REIT-ów, który a) wygląda na niedowartościowany ib) ma ekscytująco skalowalny model biznesowy.

PATRIZIA – MÓJ NAJLEPSZY WYBÓR Z NIEMIECKIEGO RYNKU REIT

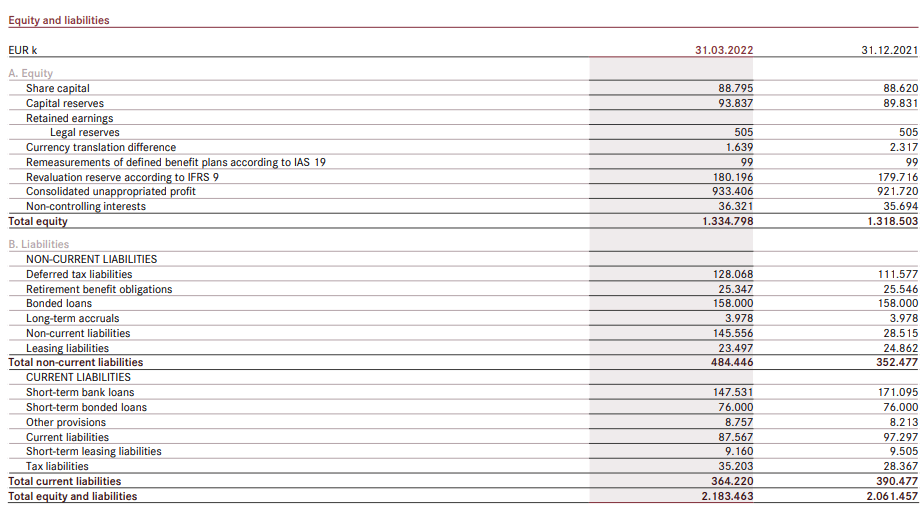

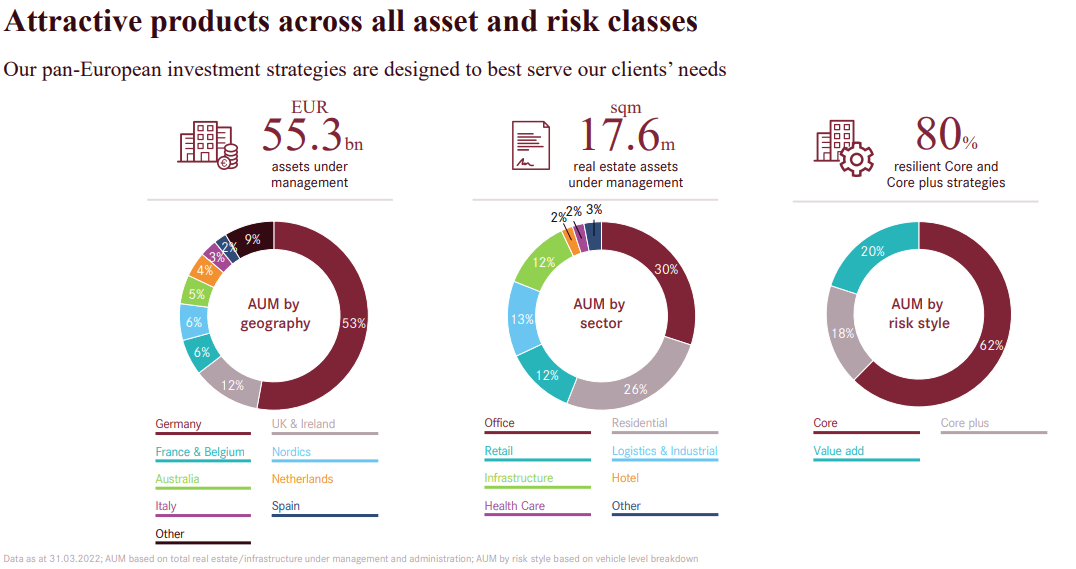

Mówiąc o wszechstronnej Patrizii REIT, muszę powiedzieć, że ma ona unikalny model biznesowy dla Niemiec i innych europejskich REIT-ów. Lepiej jest zdefiniować tę firmę jako PREIM lub generalny zarządzający inwestycjami w nieruchomości niż REIT, ponieważ jej działalność jest prawie w całości oparta na modelu opłat, zarządzającym inwestycjami w nieruchomości dla inwestorów instytucjonalnych, półprofesjonalnych i prywatnych. Patrząc na bilans:

Źródło: oferta Patricii z maja 2022 r. Źródło: oferta Patricii z maja 2022 r.

Muszę powiedzieć, że jest to jeden z najpotężniejszych, jakie kiedykolwiek widziałem w przestrzeni REIT.

1) Wskaźnik kapitału własnego netto przekracza 70%

Kapitał własny (z wyłączeniem udziałów niekontrolujących) podzielony przez aktywa netto ogółem (aktywa ogółem minus pożyczki w kasie)

2) Stosunek zadłużenia do aktywów ogółem 17,5%

3) Pięć piątych strony aktywów bilansu to wysoce płynna część aktywów (gotówka + depozyty + należności krótkoterminowe)

Ogólnie rzecz biorąc, Patricia, wciąż kierowana przez założyciela firma (założona przez dyrektora generalnego Wolfganga Eggera w 1984 roku!), ma cztery główne obszary działalności:

-

Rozwijaj i zarządzaj aktywami funduszy w ramach podstawowych i podstawowych strategii klientów za pośrednictwem swoich platform

-

Współinwestycje z klientami w sektorach o wartości dodanej i wirtualnych

-

Wciel się w rolę funduszu pieniężnego, inwestującego pieniądze klientów w najlepsze fundusze RE na całym świecie

-

Spekulacyjna inwestycja jej salda

Źródło: oferta Patricii z maja 2022 r.

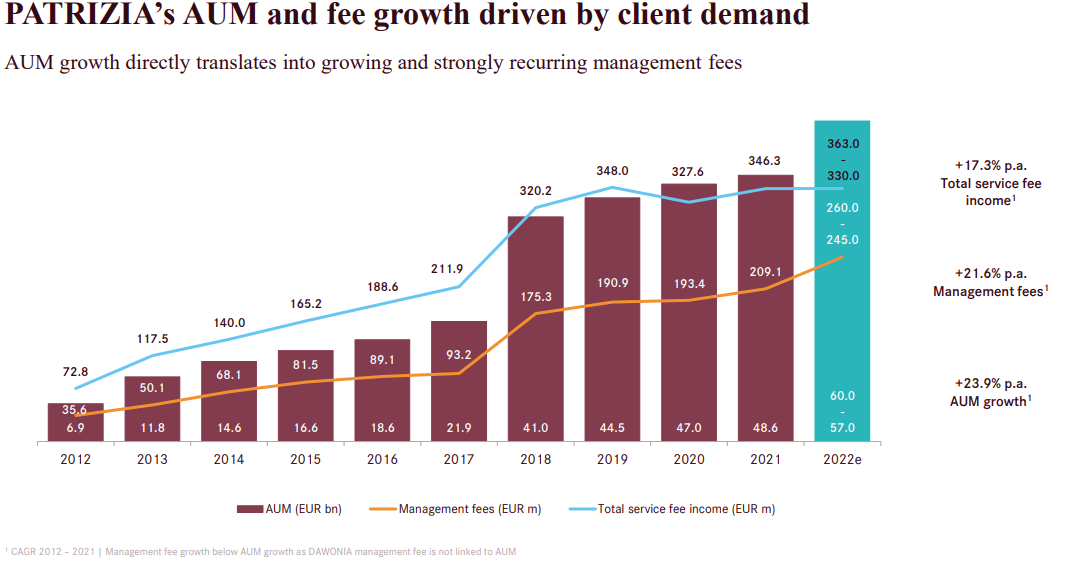

Wygeneruj pięć rodzajów przepływów pieniężnych:

-

Opłata za zarządzanie na podstawie zarządzanych aktywów

-

Opłaty transakcyjne na podstawie wielkości zakupów lub sprzedaży

-

Opłaty za wyniki w celu realizacji przeszkód inwestycyjnych

-

Przychody ze sprzedaży netto i wspólne dochody z inwestycji jako zwrot z zaangażowanego kapitału

Źródło: oferta Patricii z maja 2022 r.

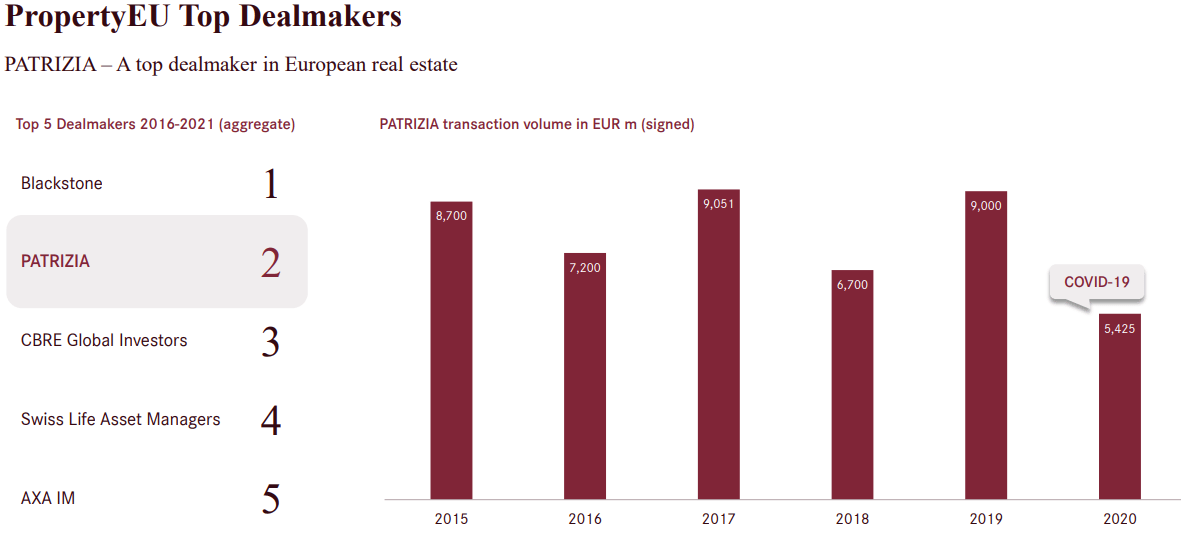

Również, nieoczekiwanie dla mnie, ale patrząc na te sześć lat, Patrizia znalazła się w pierwszej trójce największych handlowców w Europie.

Źródło: oferta Patricii z maja 2022 r.

Uzasadnienie inwestowania w Patrizię opiera się na lekkim, hybrydowym modelu biznesowym opartym na aktywach i opłatach oraz solidnym zarządzaniu aktywami, co znajduje odzwierciedlenie w decyzjach społeczności analityków. Ośmiu z ośmiu analityków zajmujących się tym REIT potwierdziło swoją opinię o kupowaniu w pierwszym kwartale 2022 r. z ceną docelową 26,8 euro (>65% wyższą):

Źródło: Raport Patrizia Analyst z maja 2022 r.

wniosek

Krótko mówiąc, chciałbym powiedzieć moim czytelnikom, że moim zdaniem niemiecki rynek REIT jest wart poświęcenia dodatkowego czasu na badania z wykorzystaniem różnych ram analitycznych. Co więcej, mam nadzieję, że mój artykuł pomoże Ci w zdobyciu pierwszego wrażenia na temat obecnego stanu rynku lub skłoni do zastanowienia się nad dodaniem któregoś z nich do swoich portfeli inwestycyjnych. Jestem gotowy omówić Twoje przemyślenia i pomysły w komentarzach do artykułu.

„Certyfikowany guru kulinarny. Internetowy maniak. Miłośnik bekonu. Miłośnik telewizji. Zapalony pisarz. Gracz.”

More Stories

GIP i KKR należą do firm chcących przejąć udziały w polskim oddziale Cellnex

Rozszerzanie współpracy poza obronność o gospodarkę i energetykę

GIP i KKR należą do firm chcących przejąć udziały w polskim oddziale Cellnex